Kenapa Reshuffle Kabinet Penting untuk Pembaca Properti? Reshuffle kabinet yang terjadi pada 2025 — termasuk pergantian Menteri Keuangan — bukan cuma berita politik. Perubahan ini berpotensi mengubah kebijakan fiskal, alokasi anggaran, dan sentimen pasar yang semuanya punya implikasi nyata pada sektor properti: mulai dari suku bunga KPR, stimulus pehunianan, sampai keputusan developer soal peluncuran atau penundaan proyek. Sumber berita utama menunjukkan bahwa pergantian menteri keuangan mendapat reaksi pasar yang tajam, sehingga layak diikuti oleh pelaku dan pembeli properti.

Inti Perubahan 2025 & Dampak Langsung ke Ekonomi

Pada reshuffle tersebut, Menteri Keuangan Sri Mulyani Indrawati digantikan oleh Purbaya Yudhi Sadewa, yang membawa kepopuleran berbeda dan agenda yang lebih pro-pertumbuhan. Pengumuman itu memicu reaksi pasar dan pergeseran kebijakan fiskal awal, termasuk langkah-langkah pemerintah untuk meningkatkan likuiditas perbankan. Reaksi pasar finansial (IHSG, rupiah, dan sentimen investor) sempat terlihat volatil setelah pengumuman.

Lebih lanjut, langkah-langkah awal pemerintah baru termasuk rencana memindahkan sebagian dana pemerintah ke perbankan untuk memperlancar kredit, sebuah sinyal bahwa pemerintah ingin mendorong pembiayaan domestik, termasuk KPR. Kebijakan semacam ini berpotensi memperbesar supply kredit untuk pembeli hunian — meski risikonya adalah tekanan inflasi atau pertanyaan soal disiplin fiskal jangka panjang.

Sementara itu, Bank Indonesia di 2025 menjalankan beberapa penyesuaian suku bunga (termasuk pelonggaran di beberapa kesempatan) untuk mendongkrak permintaan domestik — keadaan ini berpotensi menurunkan beban suku bunga KPR jika transmisi ke bank berjalan mulus. Namun, ketidakpastian politik bisa menimbulkan volatilitas jangka pendek.

Apa Artinya untuk Harga Hunian & Pembeli Hunian Pertama

1. Suku Bunga & KPR

Bila kebijakan fiskal pro-pertumbuhan mendorong likuiditas bank dan BI terus melonggarkan suku bunga, suku bunga KPR berpotensi turun atau stabil lebih rendah — ini menyederhanakan akses pembiayaan untuk pembeli hunian pertama. Namun jika pasar kehilangan kepercayaan dan inflasi naik, suku bunga bisa bergejolak. Pembeli harus memantau keputusan BI dan kebijakan fiskal terbaru.

2. Stimulus Pehunianan & Insentif

Pemerintah menegaskan komitmen pada beberapa program stimulus sektor pehunian meski ada perubahan kabinet — artinya insentif (mis. PPN DTP, subsidi atau skema pembiayaan) berpotensi berlanjut atau bahkan diperluas untuk menjaga permintaan domestik. Ini peluang bagi pembeli hunian pertama untuk memanfaatkan program pendukung.

3. Harga & Ketersediaan Unit Baru

Sentimen negatif jangka pendek dapat menunda peluncuran proyek baru, tetapi data pasar menunjukkan supply pehunianan menanjak di beberapa segmen pada 2025 (mis. inventory baru naik), sehingga pilihan unit tetap tersedia tergantung lokasi dan segmen harga. Di pasar dengan supply naik, pembeli punya peluang negosiasi lebih baik.

4. Risiko Repricing oleh Developer

Jika kebijakan fiskal mengubah struktur pajak atau biaya pembangunan (mis. revisi pajak atau insentif), developer mungkin mengalihkan biaya tersebut ke konsumen, sehingga harga jual bisa naik di beberapa proyek. Pembeli disarankan melihat RAB/pengungkapan biaya dan klausul kenaikan harga dalam perjanjian.

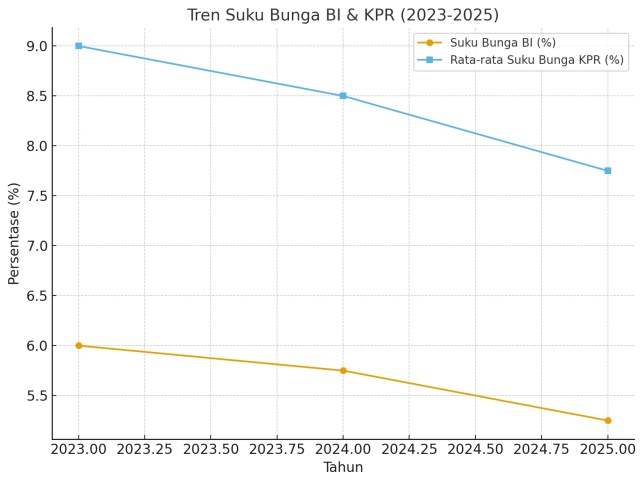

Grafik Tren Suku Bunga BI & KPR (2023–2025).

Dari grafik terlihat bahwa tren pelonggaran suku bunga BI (dari 6% → 5,25%) ikut menurunkan rata-rata bunga KPR (dari 9% → 7,75%), sehingga memberi peluang lebih baik bagi pembeli rumah pertama untuk mendapatkan cicilan lebih ringan.

Rekomendasi Praktis untuk Pembeli Rumah Pertama (Actionable)

- Pantau Update Kebijakan & Suku Bunga: Periksa pengumuman BI dan Kemenkeu — perubahan suku bunga atau insentif KPR berdampak langsung ke cicilan.

- Manfaatkan Stimulus yang Masih Berjalan: Bila ada program PPN DTP atau subsidi KPR yang aktif, segera cek syarat & mekanisme untuk memanfaatkan potongan harga/biaya.

- Negosiasi & Bandingkan KPR: Minta simulasi cicilan dari beberapa bank; periode pelonggaran suku bunga biasanya memberi ruang negosiasi bunga dan biaya provisi.

- Periksa Legal & Klausul Harga: Pastikan tidak ada klausul kenaikan harga yang merugikan pembeli di perjanjian pra-jual beli. Ini penting bila regulasi fiskal berubah.

Rekomendasi untuk Developer & Investor Properti

- Stress Test Keuangan Proyek: Hitung skenario harga bahan & suku bunga berbeda (best/worst case) karena kebijakan fiskal bisa mengubah biaya modal.

- Komunikasi Proaktif pada Pembeli: Jika ada penundaan peluncuran atau revisi harga, transparansi menjaga kepercayaan pasar.

- Manfaatkan Momentum Stimulus: Jika pemerintah memberi insentif untuk segmen hunian terjangkau, percepat produk yang eligible untuk mendapatkan permintaan lebih cepat.

Reshuffle Bukan Akhir, Tapi Momen Re-Evaluasi Reshuffle kabinet 2025 membawa ketidakpastian jangka pendek tapi juga peluang struktural: kebijakan pro-pertumbuhan bisa meningkatkan akses pembiayaan (positif untuk pembeli), sementara kekhawatiran tentang disiplin fiskal dan sentimen investor menuntut kehati-hatian. Untuk pembeli hunian pertama: ini saatnya memantau kebijakan, memanfaatkan insentif yang ada, dan menyiapkan opsi KPR. Untuk developer: ini saatnya melakukan stress-test proyek dan memanfaatkan skema stimulus yang relevan.